PC:产能暴增 消费升级 推动行业提质增效发展

政策推动及技术转让加快我国聚碳酸酯发展进程

我国聚碳酸酯发展至今,仍呈现较高的对外依存度。“十三五”规划中,无论是国内产业结构目录还是外商投资目录,6万吨/年及以上非光气法聚碳酸酯生产装置均处于鼓励类项目中。在石油和化学工业“十三五”发展指南,明确提出推进PC(聚碳酸酯)、PEEN(聚醚醚腈)等工程塑料的研发。新材料产业规划中明确计划“十三五”末新材料产品综合保障能力提高到70%,关键新材料保障能力达到50%,实现聚碳酸酯等关键品种产业化、规模化。

目前全球聚碳酸酯界面光气及熔融光气技术仍主要集中在科思创、帝人、三菱、陶氏等老牌生产企业,至今仍无技术转让相关信息。而继亚洲近洋国家非光气法的逐步兴起,EPC、旭化成等技术转让范围日趋广泛。2016年随着利华益维远聚碳酸酯项目技术合作签约,旭化成非光气法技术正式登陆中国内陆;浙石化和海南华盛各自52万吨项目均选择EPC。2018年是光气法项目集中爆发期,沧州大化和平煤集团先后签约总产能高达100万吨。

基于国家政策支持和国际技术转让环境宽松的影响,我国“十三五”期间的聚碳酸酯扩能潮比以往来的更加快速和猛烈。

我国聚碳酸酯从2005年嘉兴帝人投产开始了规模化生产,“十二五”期间国内产能年均增长率在11%,而在“十三五”的头3年里,年均增长率已经达到20%。

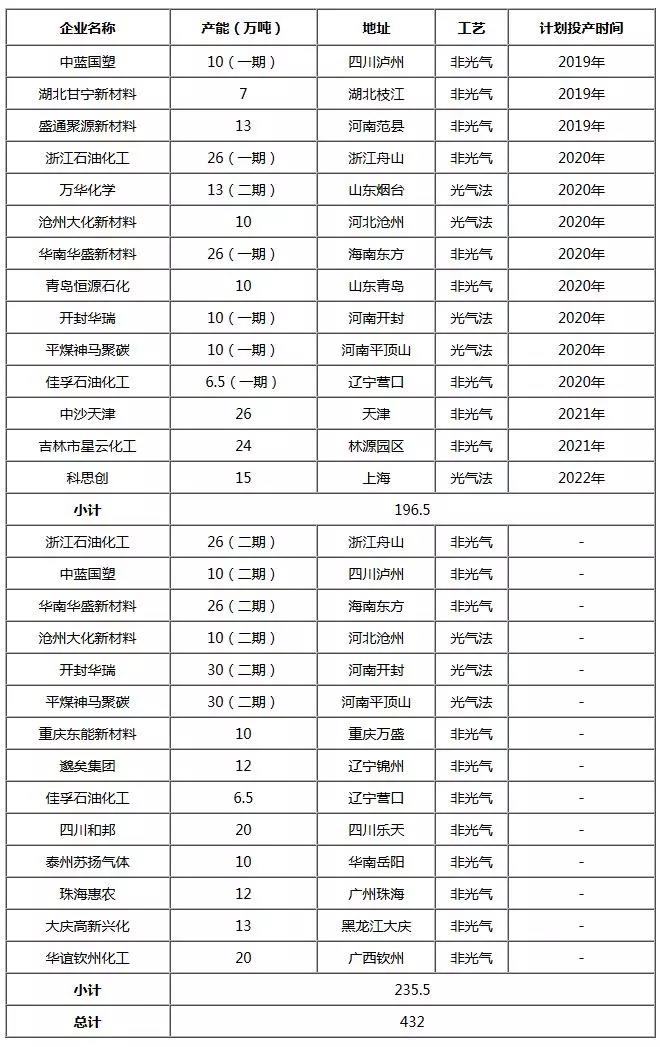

国内在建及规划中的聚碳酸酯项目一览

仅2019-2022年三年间,我国将有近200万吨PC阳光板/耐力板计划投产,“十三五”期间产能年均增长率预期达到31%,2019年以后目前统计有430余万吨PC项目计划投产或规划建设。行业蓬勃发展固然值得庆幸,但经历2018年PC产能大幅扩张后,PC阳光板市场人士对新项目上马的关注度逐渐从单纯的产能数字转换到行业长远发展的深思。

产能激增,我国聚碳酸酯供需矛盾凸显

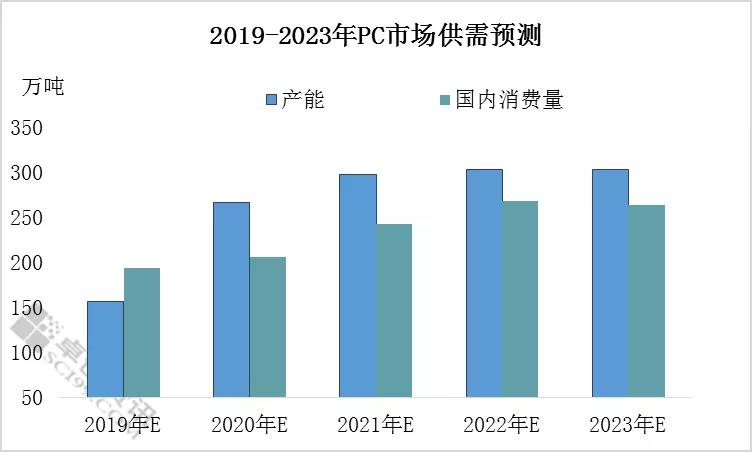

我国聚碳酸酯产能预期至2020年增长至257.5万吨,“十三五”期间产能年均增长率预期达到31%。需求端承受着全球经济增速缓慢,制造产业地域转移,国内消费增速明显放缓的压力。

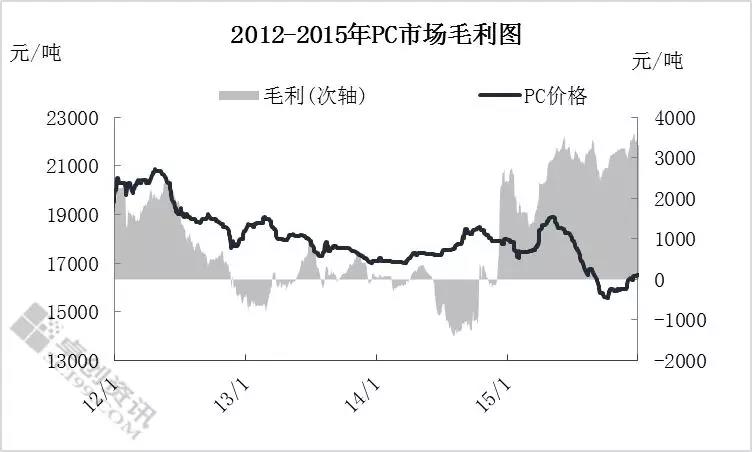

如图所示,后续随着国内计划产能的增加,国内聚碳酸酯供需矛盾逐步尖锐,加剧了市场份额的竞争,这将首先呈现在行情回落、行业盈利水平偏低等方面。2012-2014年扩能潮下的市场态势便可见一斑。

反观2015年国内聚碳酸酯市场毛利扭亏为盈,原料双酚A成本走低贡献突出,而目前我国聚碳酸酯项目一体化水平偏低,新项目旺盛的需求预期正强化着成本联动性,未来项目一体化程度也将成为企业竞争优势的重要组成部分。

行业发展及终端消费升级,推动我国聚碳酸酯提质增效

目前国内聚碳酸酯市场产品供应充裕,但多以中熔指类为主,通过改性、注塑应用于各类终端领域。而我国终端消费领域正呈现多元化及消费品质升级的趋势,因此应用材料的优良性能及稳定品质是终端消费领域解决方案中尤为重要的部分。

长期来看产品性能的随需求改善、企业研发的投入将成为市场背后的重要支撑。例如德国材料制造商科思创积极参与中国初创行业发展,帮助初创公司在产品开发初期选择合适的材料,充分发挥材料的潜力。

国家政策方面,“十三五”对聚碳酸酯需求行业也多有方向性规划。我国汽车产业进入转型升级、由大变强的战略机遇期,加快推动新能源汽车充电基础设施建设,2016-2020年中央财政将继续安排资金对充电基础设施建设、运营给予奖补。卫健行业大力发展智能健康医疗装备,支持提升医疗设备的产业化能力和质量水平,推进发展应用。信息产业领域电子信息制造业主营业务继续大幅提升,实现5G商用,建设和完善智能终端、电子制造关键装备等一批重要产业链。

借助国家行业发展规划,成都迈可斯也将发展新能源汽车、电子产业、5G通讯、卫健领域;形成国内强大消费市场来看,消费预期增长更扩大至文体等领域。后续我国聚碳酸酯企业应积极参与行业材料研究,大力稳定材料应用性能,充分参与行业提质发展,保障行业产能的有效利用率,而绝非产能数字的一味增长。

18482287556 成都迈可斯建筑材料有限公司

18482287556 成都迈可斯建筑材料有限公司