PC:2019年一季度亚洲区域PC货源流通态势

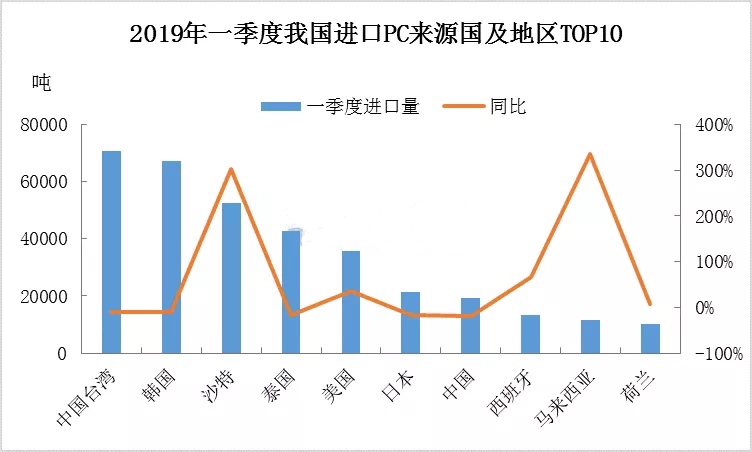

一季度我国进口量增加,货源仍以东北亚为主

2019年一季度,我国PC进口总量达到36.7万吨,同比涨幅在7%。主要进口来源国变化较小,但进口量同比多处跌势。增幅较为明显的沙特主要受去年其装置检修进口基数偏小影响,而东南亚地区的马来西亚继续受再生粒子进口支撑,呈现了同比335%的暴涨趋势。

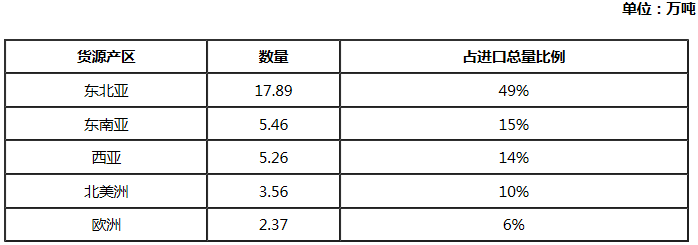

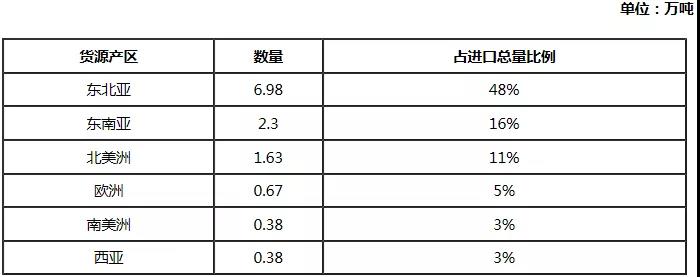

我国进口PC来源国及地区TOP10来看,进口货源主要来自亚洲地区,其中东北亚进口货源占一季度总进口量比例高达49%,欧美地区占比仅在16%。

表1:我国一季度进口PC来源国及地区TOP10区域占比

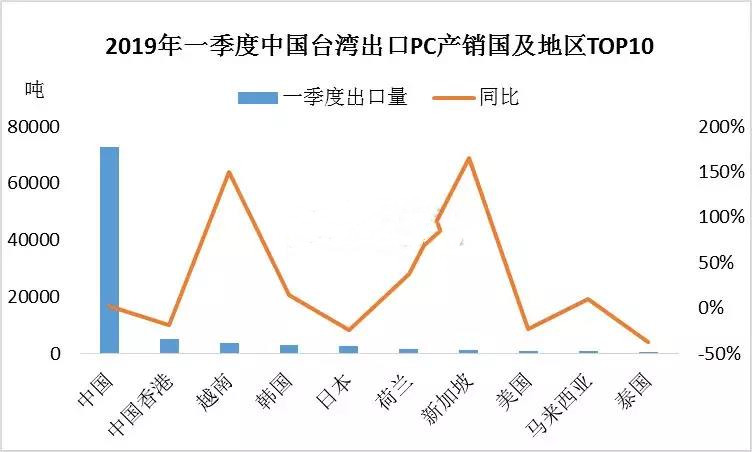

一季度中国台湾出口同比小幅增长 东北亚货源流通地位难撼动

2019年一季度,中国台湾地区未有产能变化,区域内装置奇美一条线检修自去年10月中旬持续至今年4月份,台化装置也存在短期停车态势。一季度PC出口总量达到9.5万吨,同比涨幅在3.3%。

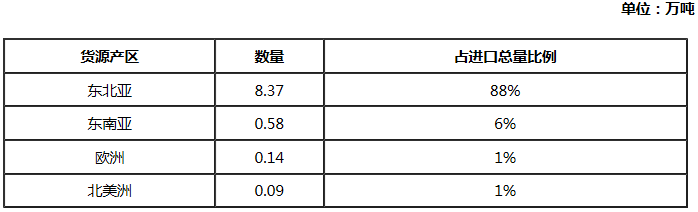

中国台湾出口PC产销国及地区TOP10来看,出口货源主要去向也在亚洲地区,其中出口东北亚国家及地区货源占一季度总出口量比例高达88%,欧美地区占比仅在2%。

表2:中国台湾一季度出口PC产销国及地区TOP10区域占比

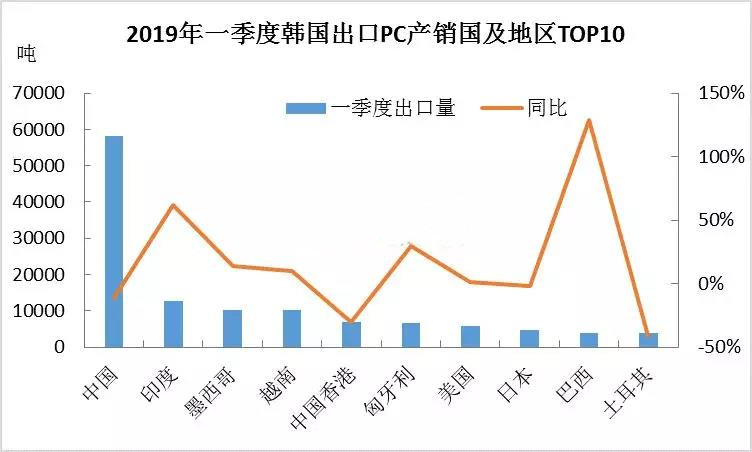

一季度韩国出口量基本持平,出口方向仍是亚洲为主,南美增幅明显

2019年一季度,韩国地区未有产能变化,一季度仅有LG实施检修计划。一季度韩国PC出口总量在14.68万吨,同比涨幅在0.2%。

韩国出口PC产销国及地区TOP10来看,出口货源主要去向仍主要集中在亚洲地区,其中出口东北亚国家及地区货源占一季度总出口量比例高达48%,欧美地区占比在19%。

表3:韩国一季度出口PC产销国及地区TOP10区域占比

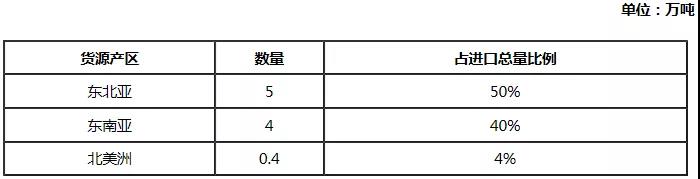

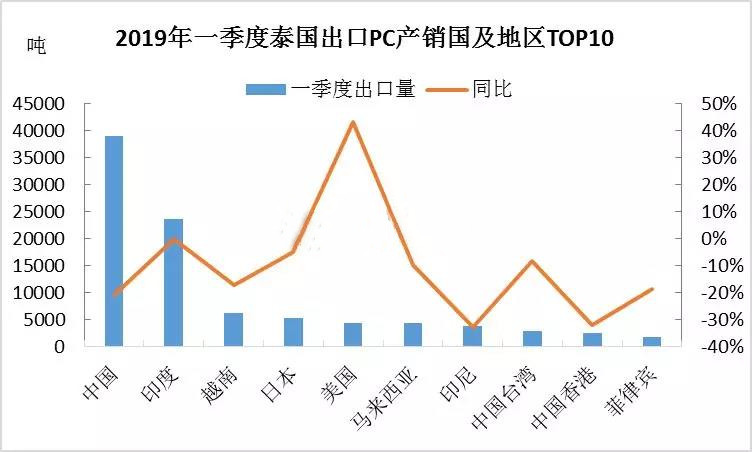

一季度泰国PC出口北美洲同比增幅较大也难改出口总量跌幅明显态势

2019年一季度,泰国PC出口总量在10.09万吨,同比跌幅在16.3%。

泰国出口PC产销国及地区TOP10来看,出口货源也主要流通在亚洲地区,其中出口东北亚国家及地区货源占一季度总出口量比例高达50%,尽管仅4%流入北美洲,但同比增幅高达43%。

表4:泰国一季度出口PC产销国及地区TOP10区域占比